Penilaian Tingkat Kesehatan Bank di Indonesia

Kesehatan merupakan hal

yang paling penting di dalam berbagai bidang kehidupan, baik bagi manusia

maupun perusahaan. Kondisi yang sehat akan meningkatkan gairah kerja dan

kemampuan kerja serta kemampuan lainnya. Sama seperti halnya manusia yang harus

selalu menjaga kesehatannya, perbankan juga harus selalu dinilai kesehatannya

agar tetap prima dalam melayani para nasabahnya. Bank yang tidak sehat, bukan

hanya membahayakan dirinya sendiri, akan tetapi pihak lain. Penilaian kesehatan

bank amat penting disebabkan karena bank mengelola dana dari maasyarakat yang

dipercayakan kepada bank. Masyarakat pemilik dana dapat saja menarik dana yang

dimilikinya setiap saat dan bank harus sanggup mengembalikan dana yang dipakainya

jika ingin tetap dipercaya oleh nasabahnya.

Untuk

menilai suatu kesehatan bank dapat dilihat dari berbagai segi. Penilaian ini

bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup

sehat, kurang sehat atau tidak sehat. Bagi bank yang sehat agar tetap

mempertahankan kesehatannya, sedangkan bank yang sakit untuk segera mengobati

penyakitnya. Bank Indonesia sebagai pengawas dan pembina bank-bank dapat

memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau

bahkan kalau perlu dihentikan kegiatan operasinya.

Standar

untuk melakukan penilaian kesehatan bank telah ditentukan pemerintah melalui

Bank Indonesia. Kepada bank-bank diharuskan membuat laporan baik yang bersifat

rutin ataupun secaa berkala mengenai seluruh aktivitasnya dalam suatu periode

tertentu. Dari laporan ini dipelajari dan dianalisis, sehingga dapat diketahui

kondisi kesehatannya akan memudahkan bank itu sendiri untuk memperbaiki

kesehatannya.

Penilaian

kesehatan perbankan dilakukan setiap periode. Dalam setiap penilaian ditentukan

kondisi suatu bank. Bagi bank yang sudah dinilai sebelumnya dapat pula dinilai

apakah ada peningkatan atau penurunan kesehatannya. Bagi bank yang menurut

penilaian sehat atau kesehatannya terus meningkat tidak jadi masalah, karena

itulah yang diharapkan dan supaya tetap dipertahankan terus, akan tetapi bagi

bank yang terus-menerus tidak sehat, maka harus mendapatkan pengarahan atau

bahkan sangsi sesuai dengan peraturan yang berlaku.

Bank

Indonesia sebagai pengawas dan Pembina perbankan dapat saja menyarankan untuk

melakukan berbagai perbaikan. Perbaikan-perbaikan yang akan dilakukan meliputi

perubahan manajemen, melakukan penggabungan seperi merger, konsolidasi, akusisi

atau malah dilikuidir (dibubarkan) keberadaannya jika memang sudah parah

kondisi bank tersebut. Pertimbangan untuk hal ini sangat tergantung dari

kondisi yang dialami bank yang bersangkutan. Jika kondisi bank sudah sedemikian

parah, namun masih memiliki beberapa potensi, maka sebaiknya dicarikan jalan

keluarnya dengan model penggabungan usaha dengan bank lainnya. Sedangkan

langkah likuidasi merupakan jalan keluar terakhir dalam rangka menyelamatkan

uang masyarakat.

PENGERTIAN KESEHATAN

BANK

Kemampuan suatu bank

untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi

semua kewajibannya dengan baik dan sesuai dengan peraturan perbankan yang

berlaku. Kegiatan tersebut antara lain:

1. Kemampuan menghimpun dana

2. Kemampuan mengelola dana

3. Kemampuan untuk menyalurkan dana ke masyarakat

4. Kemampuan memenuhi kewajiban kepada pihak lain

5. Pemenuhan peraturan yang berlaku.

PENILAIAN TINGKAT

KESEHATAN BANK

Penilaian untuk menentukan kondisi

suatu bank, biasanya menggunakan berbagai alat ukur. Salah satu alat ukur yang

utama yang digunakan untuk menentukan kondisi suatu bank dikenal dengan nama

analisis CAMEL. Analisis ini terdiri dari aspek capital, assets,management,

earning dan liquidity. Hasil dari masing-masing aspek ini kemudian akan

menghasilkan kondisi suatu bank.

Penilaian tingkat kesehatan bank di Indonesia sampai saat ini secara garis

besar didasarkan pada faktor CAMEL (Capital, Assets Quality, Management,

Earning dan Liquidity).

Tabel Bobot CAMEL

|

No.

|

Faktor CAMEL

|

Bobot

|

|

|

Bank Umum

|

BPR

|

||

|

1.

2.

3.

4.

5.

|

Permodalan

Kualitas Aktiva Produktif

Kualitas Manajemen

Rentabilitas

Likuiditas

|

25%

30%

25%

10%

10%

|

30%

30%

20%

10%

10%

|

Berikut ini penjelasan

model CAMEL

1. Capital (MODAL)

{kind=link}

Permodalan (capital)

adalah penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara

lain dilakukan melalui penilaian terhadap komponen-komponen sbb :

§

Kecukupan pemenuhan

Kewajiban Penyediaan Modal (KPMM) terhadap ketentuan yang berlaku

§

Komposisi permodalan

§

Tren kedepan / proyeksi

KPMM

§

Aktiva produktif yang

diklasifikasikan dibandingkan modal Bank

§

Kemampuan Bank

memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba

ditahan)

§

Rencana permodalan bank

untuk mendukung pertumbuhan usaha

§

Akses kepada sumber

permodalan

§

Kinerja keuangan

pemegang saham untuk meningkatkan permodalan

2. Asset Quality

(KUALITAS ASET)

Penilaian terhadap

kualitas aktiva produktif di dalam ketentuan perbankan di Indonesia didasarkan

pada dua rasio yaitu:

a. Rasio Aktiva

Produktif Diklasifikasikan terhadap Aktiva

Produktif (KAP 1).

Aktiva Produktif Diklasifikasikan menjadi Lancar, Kurang Lancar, Diragukan dan

Macet. rumusnya adalah :

{kind=link}

Penilaian rasio KAP

dilakukan dengan ketentuan sebagai berikut:

§

Untuk rasio sebesar

15,5 % atau lebih diberi nilai kredit 0 dan

§

Untuk setiap penurunan

0,15% mulai dari 15,49% nilai kredit ditambah 1 dengan maksimum 100.

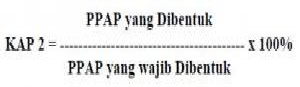

b. Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Aktiva

Produktif yang

diklasifikasikan (KAP 2). Rumusnya adalah :

{kind=link}

Penilaian rasio KAP

untuk perhitungan PPAP dilakukan dengan ketentuan sebagai berikut untuk rasio 0

% diberi nilai kredit 0 dan untuk setiap kenaikan 1 % dari 0 % nilai kredit

ditambah 1 dengan maksimum 100.

Kualitas Asset (Asset

Quality) mengenai penilaian pendekatan kuantitatif dan kualitatif faktor

kualitas aset antara lain dilakukan melalui penilaian terhadap

komponen-komponen sbb :

§

Aktiva produktif yang

diklasifikasikan dibandingkan total aktiva produktif

§

Debitor inti kredit di

luar pihak terkait dibandingkan total kredit

§

Perkembangan aktiva

produktif bermasalah (nonperforming asset) dibandingkan aktiva produktif

§

Tingkat kecukupan

pembentukan penyisihan penghapusan aktiva produktif (PPAP)

§

Kecukupan kebijakan dan

prosedur aktiva produktif

§

Dokumentasi aktiva

produktif

§

Kinerja penanganan

aktiva produktif bermasalah

3. Management

(MANAJEMEN)

Manajemen (Management)

mengenai penilaian terhadapa faktor manajemen antara lain dilakukan melalui

penilaian terhadap komponen-komponen sbb :

§

Manajemen umum

§

Penerapan sistem

manajemen resiko

§

Kepatuhan Bank terhadap

ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak

lainnya

4. Earning

Salah satu parameter

untuk mengukur tingkat kesehatan suatu bank adalah kemampuan bank untuk

memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu mengalami

kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan kerugian

tersebut akan memakan modalnya. Bank yang dalam kondisi demikian tentu saja

tidak dapat dikatakan sehat. Penilaian didasarkan kepada rentabilitas atau

earning suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba.

Penilaian dalam unsur ini didasarkan pada dua macam, yaitu :

a. Rasio Laba terhadap

Total Assets (ROA / Earning 1)

Rumusnya adalah :

{kind=link}

Penilaian rasio earning

1 dapat dilakukan sebagai berikut untuk rasio 0 % atau negatif diberi nilai

kredit 0, dan untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah

dengan nilai maksimum 100.

b. Rasio Beban

Operasional terhadap Pendapatan Operasional (Earning 2)

rumusnya adalah :

{kind=link}

Penilaian earning 2

dapat dilakukan sebagai berikut untuk rasio sebesar 100% atau lebih diberi

nilai kredit 0 dan setiap penurunan sebesar 0,08% nilai kredit ditambah 1

dengan maksimum 100.

Rentabilitas (Earnings)

mengenai penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas

antara lain dilakukan melalui penilaian terhadap komponen-komponen sbb :

§

Pengembalian atas

aktiva (Return on Assets-ROA)

§

Pengembalian atas

ekuitas (Return on equity-ROE)

§

Margin bunga bersih

(net interest margin-NIM)

§

Biaya operasional

terhadap pendapatan operasional (BOPO)

§

Pertumbuhan laba

operasional

§

Komposisi portofolio

aktiva produktif dan diversifikasi pendapatan

§

Penerapan prinsip

akuntansi dalam pengakuan pendapatan dan biaya

§

Prospek laba

operasional

5. Liquidity

Liquidity yaitu rasio

untuk menilai likuiditas bank. Penilaian likuiditas bank didasarkan atas dua

maca rasio, yaitu :

a. Rasio jumlah

kewajiban bersih call money terhadap Aktiva Lancar

rumusnya adalah :

{kind=link}

Penilaian likuiditas

dapat dilakukan sebagai berikut untuk rasio sebesar 100% atau lebih diberi

nilai kredit 0, dan untuk setiap penurunan sebesar 1% mulai dari nilai kredit

ditambah 1 dengan maksimum 100.

b. Rasio antara Kredit

terhadap dana yang diterima oleh bank

rumusnya adalah :

{kind=link}

Penilaian likuiditas 2

dapat dilakukan sebagai berikut untuk rasio 115 atau lebih diberi nilai kredit

0 dan untuk setiap penurunan 1% mulai dari rasio 115% nilai kredit ditambah 4

dengan nilai maksimum 100.

Likuiditas (Liquidity)

mengenai penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas

antara lain dilakukan melalui penilaian terhadap komponen-komponen sbb :

§

Aktiva likuid kurang

dari 1 bulan dibandingkan pasiva likuid kurang dari 1 bulan

§

I-month maturity

mismatch ratio

§

Proyeksi arus kas 3

bulan mendatang

§

Ketergantungan pada

dana antarbank dan deposan inti

§

Kebijakan dan

pengelolaan likuiditas (assets and liabilities management-ALMA)

§

Kemampuan bank untuk

memperoleh akses kepada pasar uang,pasar modal atau sumber-sumber pendanaan

lainnya

§

Rasio pinjaman terhadap

dana pihak ketiga ( loan to deposit ratio – LDR )

6. Sensitivity

Of Risk

Analisa

terhadap risiko-risko yang mungkin terjadi

Dasar

Hukum ketentuan rahasia bank di Indonesia, mula-mula adalah Undang-undang no.7

tahun 1992 tentang Perbankan, tetapi kemudian diubah dengan Undang-undang

no.10/1998. Sesuai pasal 1 ayat 28 Undang-undang no.10/1998, berbunyi sebagai

berikut:

Rahasia

Bank adalah segala sesuatu yang berhubungan dengan keterangan mengenai Nasabah

Penyimpan dan Simpanannya.

No comments :

Post a Comment